Die neue Welle der WhatsApp-Finanz-Bots

Eine neue Art von Finanzsoftware wächst still in Lateinamerika: Bots, die WhatsApp-Nachrichten in Buchungseinträge verwandeln.

Attention Team4 Min. Lesezeit

Es gibt eine neue Art von Finanzsoftware (meist von Content-Creatorn entwickelt), die still und leise in Lateinamerika wächst: Bots, die WhatsApp-Nachrichten in Buchungseinträge verwandeln.

Einige dieser Produkte kosten zwischen 3 und 10 Dollar pro Monat, was bedeutet, dass bereits 100 zahlende Nutzer nennenswerte wiederkehrende Einnahmen generieren können.

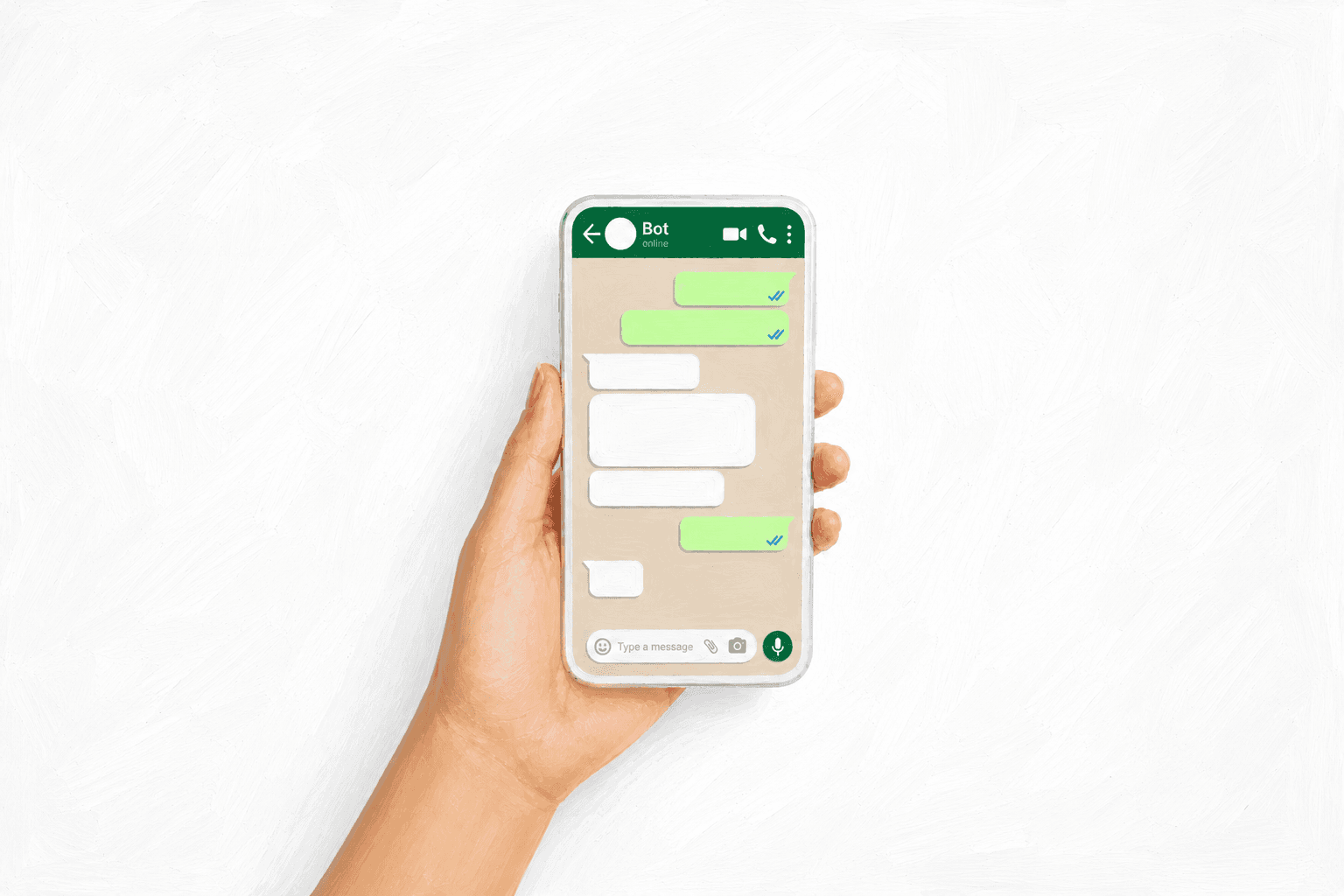

Das Konzept ist leicht verständlich: Du fotografierst einen Kassenbon, schickst eine Nachricht wie “42 $ fürs Mittagessen ausgegeben” oder leitest eine Bankbenachrichtigung weiter, und das System trägt die Ausgabe automatisch in ein Finanz-Dashboard ein.

In den USA, wo iMessage und SMS genutzt werden, gibt es bereits Produkte wie Receipt-AI, erstellt von Queenie Peng und Ian Heraty.

Aber besonders interessant wird es in Lateinamerika und Europa. Denn hier ist WhatsApp die wichtigste Schnittstelle zum Internet.

In den letzten Monaten habe ich beobachtet, wie mehrere Produkte, die genau auf dieser Idee aufbauen, entstanden sind:

UsaPablo, gegründet im August 2025, kostet rund 5,40 $/Monat oder 54 $/Jahr USD. Bereits mit 100 zahlenden Nutzern im Monatsplan ergibt das rund 540 $ MRR.

Confi, im April 2026 von Confesión Financiera gestartet, bietet mehrere Stufen: einen kostenlosen Plan mit eingeschränkter Nutzung, einen PRO-Plan für rund 3,50 $/Monat USD, einen PREMIUM-Plan für rund 6,20 $/Monat USD sowie einen BUSINESS-Tarif für Unternehmen mit 10 oder mehr Mitarbeitern. Allein im PREMIUM-Tarif würden 100 zahlende Nutzer bereits rund 620 $ MRR bedeuten.

GastiPro, gestartet im November 2024, bietet Monatspläne zu 6,99 $ und 9,99 $ sowie eine Wallbit-Integration. Mit 100 Nutzern im höchsten Plan sind das fast 1.000 $ MRR.

GoClever, gestartet im Februar 2026, kostet rund 3,74 $/Monat USD. Mit 100 zahlenden Nutzern kommt man bereits auf knapp 374 $ MRR. Neben der Ausgabenerfassung über WhatsApp verbindet es sich automatisch mit dem persönlichen E-Mail-Postfach des Nutzers, um Banktransaktionen zu erkennen und im Web-Dashboard zu erfassen.

Alle teilen dieselbe Grundidee: Du kannst mit deinem bevorzugten WhatsApp-Bot-Automatisierungstool ein eigenes System bauen, ein Dashboard erstellen und Preise festlegen. Was als Nächstes kommt ist…

Wie vermarktet man sie?

Natürlich ist die Distribution in diesem Fall wichtiger als die Technologie. Und es gibt noch enormes Wachstumspotenzial. Das habe ich auf TikTok entdeckt:

Confi erzielte rund 59.000 Views mit einem Video, das diesen Hook nutzte: “Es gab viele Gerüchte darüber, ob ich die Bank bezahlt habe oder nicht…”

GastiPro ging in eine noch ungewöhnlichere Richtung: Ihre viralen Videos verwenden den KI-generierten Gorilla. Ihre vier erfolgreichsten Videos drehen sich genau darum. Absurder Humor kombiniert mit Finanzen. Sie erzielten 62.000 Views.

UsaPablo setzte dagegen auf die Gründergeschichte und erreichte 14.000 Views: “Seinen Traum zu leben bedeutet, eine App zu bauen…”

Jeder fand einen anderen Ansatz. Aber alle sprechen dasselbe Gefühl an: finanzielles Chaos.

Die meisten Content-Creator haben bereits virale Videos zu Themen, die sich jetzt auch zur Vermarktung der App nutzen lassen. Sie behandeln Dinge wie:

- Kein Geld haben

- Probleme mit der Bank

- Impulskäufe (das kann mit Bot-Ratschlägen kombiniert werden)

- Witze über Geldmangel

- Das Gefühl von finanziellem Chaos

Da die meisten bereits an Finanzbildung gearbeitet haben, ist die Einführung des neuen Tools sehr einfach.

Die Zahlen stimmen trotzdem

Auch bei geringerer Kaufkraft in Lateinamerika im Vergleich zu den USA sind die Zahlen noch interessant. Ein Produkt, das zwischen 3 und 10 Dollar pro Monat kostet, kann mit nur 1.000 zahlenden Nutzern sehr profitabel werden.

Confi ist das einzige Produkt, das ich mit einem Unternehmens-Tarif gesehen habe, und hat daher großes Potenzial, dort zu wachsen, mit einer Lösung für mehr Menschen oder mit interessanten Automatisierungen.

Dazu kommt ein weiterer großer Vorteil dieses Softwaretyps: Die operativen Grenzkosten können relativ niedrig bleiben (man kann ein kleines feinabgestimmtes Modell oder das neueste GPT-nano-Modell von OpenAI nutzen), sobald das Kernsystem läuft.

Auch wenn bereits mehrere Player existieren, ist der Markt noch riesig. Besonders in Ländern, wo fast die gesamte informelle Wirtschaft innerhalb von WhatsApp stattfindet, und wo die meisten Menschen TikTok statt Instagram nutzen.

Ich finde die Idee von GoClever besonders faszinierend, weil sie sich eher wie ein “automatischer Finanzcopilot” anfühlt: Es verbindet sich mit E-Mail-Anbietern, um neue Ausgaben zu erkennen, und entfernt damit die Notwendigkeit, sie manuell in WhatsApp einzutragen.

Der Fall für LATAM

Wenn Receipt-AI nach seinem Launch Ende 2023 in den USA 1.500 $ MRR erreichen konnte, ist es vernünftig zu denken, dass ähnliche Geschäftsmodelle auch in LATAM aufgebaut werden können. Vielleicht mit einem niedrigeren durchschnittlichen Ticketpreis, ja. Aber auch mit einer Kultur, die es gewohnt ist, Chats als primäre Schnittstelle für Arbeit und Alltag zu nutzen.

Mehr aus dem Labor

Trends

The Baseball Trend: How AI Apps Are Using It to Go Viral

AI Video Generator + Creator is ranked #2 in Graphics & Design with $200k revenue last month. One of its TikTok Spark Ads uses the baseball format. Here is what that looks like and why it works.

categories.overview

Welcome to Attention Terminal

What this site is, what we cover, and what you can expect from us.